قد تؤدي السيارات الكهربائية، والمركبات المتصلة، وتجارة التجزئة الرقمية، من بين الاتجاهات الكبرى الأخرى، إلى تحول في مجمع الأرباح بنسبة 30 إلى 40 بالمائة عبر سلسلة قيمة ما بعد البيع وإعادة تشكيل المشهد التنافسي في السنوات العشر إلى العشرين القادمة. ما هي خريطة الطريق الاستراتيجية الخاصة بك؟

هناك تغييرات مدمرة في انتظار سوق ما بعد البيع للسيارات. ويشمل ذلك تجربة العملاء المتطورة (CX)، والاعتماد المتسارع للتكنولوجيا الناشئة (مثل تكنولوجيا المعلومات والكهرباء)، والتحولات في قوة السوق. سوف تشهد نماذج خلق القيمة والإيرادات في صناعة قطع غيار السيارات تحولاً جذرياً بسبب هذه الاضطرابات. وفي الأسواق الناضجة مثل أوروبا وأمريكا الشمالية، سوف تتسارع عمليات توحيد الأسواق (M&A)، وستشتد المنافسة من الداخلين إلى مجال التكنولوجيا - على سبيل المثال، اللاعبون الرقميون الأوائل الذين يستحوذون على حصة في مساحة قطع غيار السيارات عبر الإنترنت. وفي الأسواق الناشئة، ستظهر احتياجات جديدة للمستهلكين، مما يضغط على موردي خدمات ما بعد البيع للابتكار.

إن ظهور التكنولوجيا الثورية والتحولات المصاحبة في السوق يجبر أصحاب المصلحة في مجال ما بعد البيع على تقييم مواقعهم الإستراتيجية للحفاظ على الميزة التنافسية في بيئة متقلبة. ومن خلال التعلم من الاضطرابات التي شهدتها الصناعة في الماضي، فإننا نعلم أن الافتقار إلى استراتيجية التحول الرقمي يمكن أن يؤدي إلى التقادم ليس فقط لمصنعي المعدات الأصلية أو الموزعين الفرديين، ولكن للقطاعات الفرعية بأكملها. وفي حين يتفق الخبراء على حجم التغيير، فإن النظرة الشاملة لاتجاهات السيارات المستقبلية لا تزال في طور التطور.

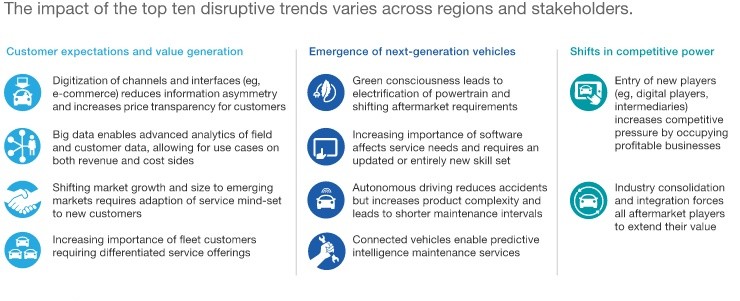

يقدر حجم سوق خدمات ما بعد البيع العالمية للسيارات حاليًا بحوالي 800 مليار يورو، ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب يبلغ 3% ليصل إلى 1.2 تريليون يورو بحلول عام 2030. وفي العقد القادم، ستعيد عشرة اتجاهات رئيسية - عبر ثلاث فئات - تعريف النظام البيئي للصناعة.

تؤدي هذه التحولات إلى ثلاثة تأثيرات حاسمة: تعطيل سلسلة التوريد، والتحول المباشر إلى المستهلك (D2C)، وإعادة توزيع هامش الربح بشكل كبير.

لن تكون عملية إعادة هيكلة سلسلة القيمة مدفوعة من قبل مصنعي المعدات الأصلية الحاليين فحسب، بل أيضًا من قبل الداخلين الجدد إلى السوق. سيقوم موردو مجموعة نقل الحركة للمركبات الكهربائية وشركات تكنولوجيا المركبات المعرفة بالبرمجيات (SDV) بدمج المنبع. ومن ناحية أخرى، تعمل منصات التجارة الإلكترونية لقطع غيار السيارات والأسواق الرقمية على تعطيل نماذج التوزيع التقليدية، في حين تواجه محلات التصليح المستقلة منافسة من مقدمي الخدمات المتخصصة (على سبيل المثال، المتخصصين المعتمدين في مجال السيارات الكهربائية أو مراكز صيانة الأساطيل). تعمل الشركات الناشئة والشركات القائمة على حد سواء كمجمعات للمنصات، وتستفيد من الوساطة الرقمية لربط المستخدمين النهائيين بخدمات التنقل.

تتيح سلسلة القيمة المعاد تصميمها شفافية التسعير في الوقت الفعلي للمستهلكين. تعمل نقاط الاتصال الرقمية الجديدة على تمكين الوافدين إلى مجال التكنولوجيا من خلال قنوات اكتساب العملاء المباشرة، مما يهدد بتجاوز الموزعين والوكلاء التقليديين. علاوة على ذلك، يعتمد العملاء بشكل متزايد على التشخيص المبني على الذكاء الاصطناعي وخوارزميات الصيانة التنبؤية. وأخيرًا، يتحول الطلب من الملكية الخاصة (B2C) إلى عمليات الأسطول التجاري (B2B)، مدفوعًا بظهور مديري الأساطيل المحترفين في قطاع خدمات ما بعد البيع.

وبالتالي، ستتم إعادة تنظيم الربحية عبر مستويات سلسلة التوريد (انظر الشكل 2).

ومن المتوقع إعادة توزيع أكثر من 100 مليار يورو، وهو ما يمثل 30-40% من إجمالي أرباح خدمات ما بعد البيع، بحلول عام 2030، مدفوعة بالكهرباء وتكنولوجيا المركبات المتصلة وتجارة التجزئة عبر الإنترنت. وستؤثر هذه التحولات في الهوامش على جميع أصحاب المصلحة في الصناعة بشكل ثنائي الاتجاه، اعتمادًا على موقعهم الاستراتيجي ضمن نظام التنقل المستقبلي المتطور.

الضرورات الاستراتيجية

نعتقد أن هذه الاضطرابات في السوق تقدم لكل لاعب في الصناعة تفويضًا واضحًا للتحول الاستراتيجي. نقترح أن يتخذ جميع شركاء سلسلة التوريد الرئيسيين مبادرات استباقية للتحضير لمشهد السيارات المتطور والاستفادة من الفرص الناشئة.

1. مصنعو المعدات الأصلية: تأمين الأعمال الأساسية وتعزيز حضور IAM

لحماية حصة السوق وحجم المبيعات، يجب على مصنعي المعدات الأصلية اعتماد نهج تجربة العملاء (CX) أولاً، مما يعزز تقسيم العملاء ومشاركة المستخدم. يعد تنفيذ إستراتيجيات البيع بالتجزئة عبر القنوات الشاملة أمرًا بالغ الأهمية للدفاع عن الإيرادات ضد المنافسين الرقميين الأصليين. ويشكل تحويل التركيز إلى الأسواق ذات النمو المرتفع أداة رئيسية أخرى. مع تزايد عمر أسطول السيارات المتوقفة، يجب على مصنعي المعدات الأصلية النظر إلى ما هو أبعد من مبيعات السيارات الجديدة وتعميق مشاركتهم في قطاع خدمات ما بعد البيع المستقلة (IAM).

2. الموردين: تنويع نماذج المبيعات والعلامات التجارية والتسعير

يجب على موردي قطع غيار السيارات تطوير قنوات توزيع بديلة لتعزيز الوصول المباشر إلى المستهلك (D2C). تتضمن أفضل ممارسات الصناعة الناجحة إطلاق إستراتيجيات تسعير متدرجة مع العلامات التجارية الخاصة، أو متابعة التكامل الرأسي، أو تقديم حلول ورش العمل الجاهزة. وفي الوقت نفسه، يجب على الموردين مواجهة الضغوط التنافسية وتوحيد الصناعة من خلال تحالفات استراتيجية مع كبار الموزعين أو منصات التكنولوجيا، أو من خلال تبني محافظ متعددة العلامات التجارية.

3. الموزعون: تسريع التحول الرقمي

يعد تبني الرقمنة والتحليلات التنبؤية أمرًا ضروريًا للموزعين الحاليين لتجنب النزوح من قبل الداخلين المدفوعين بالتكنولوجيا. تتضمن الإستراتيجية التي تركز على البيانات تحسين منصات التجارة الإلكترونية B2B، والاستفادة من رؤى البيانات الضخمة، والمشاركة في النظام البيئي للسوق الرقمي للحصول على بيانات العملاء. ويتعين على الموزعين أيضاً أن يختاروا مسار النمو الصحيح: ينبغي للاعبين الأصغر حجماً أن يستهدفوا الأسواق المتخصصة المربحة، في حين يتعين على الكيانات الأكبر حجماً أن تسعى إلى التوسع من خلال عمليات الاندماج والاستحواذ والتوسع العضوي للحفاظ على حواجز الدخول العالية.

4. ورش العمل: التحديث من أجل التعقيد التكنولوجي

يعد الاستثمار في اكتساب المواهب، وتحسين المهارات التقنية (خاصة في أنظمة مساعدة السائق المتقدمة والمركبات الكهربائية)، ومعدات التشخيص المتقدمة أمرًا بالغ الأهمية لإدارة تعقيد مركبات الجيل التالي. ومن جانب العميل، يجب أن تتيح ورش العمل رحلة خدمة رقمية سلسة (على سبيل المثال، الحجز عبر الإنترنت، والتشخيص عن بعد) مع ترقية تجربة مركز الخدمة الفعلي لتعزيز عقلية الخدمة الجديدة. وأخيرا، يجب على محلات التصليح أن تحدد تمييزا تنافسيا واضحا ضد شبكات الامتياز وسلاسل المتاجر.

ستعمل سلسلة من الاتجاهات الكبرى على إعادة تشكيل صناعة ما بعد البيع للسيارات بشكل كبير. لقد حان الوقت الآن لجميع أصحاب المصلحة في سلسلة القيمة لتنفيذ إجراءات استراتيجية لتحديد مشهد السوق المستقبلي، وضمان القدرة التنافسية على المدى الطويل، والحصول على تدفقات إيرادات جديدة في مراكز الربح غير المستغلة.

مرحبًا بك في شراء منتجات VDI. يعد حامل ناقل الحركة VDI 1J0199555AH خيارًا يمكنك الوثوق به.